Un ”efect de frânare asupra majorității tipurilor de activitate în construcții” din România este estimat de către dr. Sebastian Sipos-Gug, cercetător EECFA în România la Ebuild.

Un ”efect de frânare asupra majorității tipurilor de activitate în construcții” din România este estimat de către dr. Sebastian Sipos-Gug, cercetător EECFA în România la Ebuild.

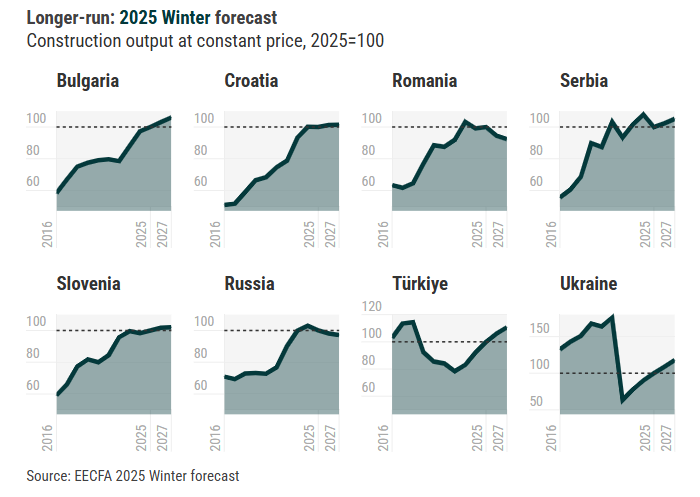

Previziunile pentru Construcții – Iarna 2025 aduc în atenție economia României, care intră într-o perioadă dificilă, după ce măsurile pentru reducerea deficitului încep să producă efecte.

Referitor la România, analistul apreciază că: „Deși majoritatea prognozelor nu anticipează o recesiune, creșterea economică este așteptată să rămână moderată în următorii doi ani.

Inflația este cea mai ridicată din UE, amplificată în 2025 de majorările taxelor pe vânzări.

Drept urmare, prețurile de consum cresc într-un ritm estimat să depășească creșterea salariilor, ducând la scăderea veniturilor reale în 2025 și 2026.

Cheltuielile guvernamentale vor fi și ele restrânse, astfel că atât consumul privat, cât și cel public sunt estimate să scadă, având un efect de frânare asupra majorității tipurilor de activitate în construcții”.

De asemenea, există și provocarea nivelului masiv de investiții publice necesare pentru proiectele de construcșii inginerești începute din 2023, dificil de susținut în contextul austerității și presiunii crescânde de pierdere a fondurilor UE, susține cercetătorul.

”Pe de altă parte, economia în ansamblu și piața muncii sunt așteptate să rămână relativ rezistente. Până în 2027, presupunând că deficitul ajunge la niveluri gestionabile, efectele politicilor de contracție ar trebui să dispară, inflația ar putea scădea, iar dobânzile ar putea fi reduse. Aceasta ar însemna o revenire a cererii pentru construcții și, implicit, o relansare a activității în sector”, mai afirmă dr. Sebastian Sipos-Gug.

- Bulgaria

Producția totală de construcții din Bulgaria va crește în medie cu 3% în perioada 2026-2027, estimează Yasen Georgiev de la Institutul pentru Politici Economice, institutul de cercetare bulgar al EECFA.

El adaugă că acest ritm urmează estimările pentru o performanță similară, de aproape 3%, în 2025.

Contextul pe sectoare arată, însă, o imagine nuanțată: încetinirea construcțiilor rezidențiale, vești pozitive din segmentul non-rezidențial și o performanță robustă în ingineria civilă. Aceasta din urmă va beneficia de investiții susținute de absorbția fondurilor UE prin PNRR și prin programe operaționale clasice, ambele cu termene de implementare în 2026 și 2027.

În același timp, economia Bulgariei este așteptată să se extindă în medie cu 2,4% în 2026-2027, o perioadă marcată și de adoptarea euro la 1 ianuarie 2026.

- Croația

Michael Glazer (SEE Regional Advisors) și Tatjana Halapija (Nada Projekt), membri EECFA din Croația, consideră că scăderea vânzărilor de locuințe din Croația nu a împiedicat, paradoxal, creșterea valorii producției rezidențiale, deoarece majorările prețului pe metru pătrat pentru locuințele vândute au compensat cu mult pentru numărul mai mic de metri pătrați achiziționați.

„Dar cât timp poate continua acest lucru este neclar”, adaugă ei.

Politicile implementate de guvernul croat pentru a ameliora criza locativă complică și mai mult imaginea sectorului rezidențial, deoarece unele dintre aceste politici au efecte contradictorii asupra producției.

În ceea ce privește construcțiile non-rezidențiale, creșterea producției în perioada acoperită de actuala prognoză va depinde mult de sector, unele continuând să beneficieze de creștere compensatorie și de sprijin UE pentru o perioadă mai lungă, în timp ce altele se îndreaptă către un nivel stabil sau chiar în scădere.

În construcțiile inginerești, fondurile UE continuă să joace un rol dominant în finanțarea tuturor tipurilor de construcții.

Construcția de facilități sportive este în plină expansiune, dar având în vedere viteza de finalizare a acestor proiecte, impactul asupra producției va fi relativ scurt.

Construcțiile pentru energie regenerabilă ar trebui să crească rapid, dar opoziția autorităților față de sector le frânează.

- Serbia

Dejan Krajinović, cercetător EECFA din Serbia (Beobuild), afirmă că producția totală de construcții din Serbia a intrat pe teritoriu negativ în 2025, în principal din cauza performanței mai slabe în ingineria civilă.

Anul acesta s-a înregistrat creștere în construcțiile de clădiri, dar consolidarea semnificativă din construcțiile inginerești a tras rezultatul general în teritoriu negativ.

Finalizarea proiectelor majore de drumuri, căi ferate și energie a contribuit cel mai mult, dar și amânarea începerii altor construcții a avut un rol.

Construcțiile rezidențiale sunt stabile și la niveluri istorice, în timp ce construcțiile non-rezidențiale sunt în plină expansiune, stimulate de găzduirea EXPO 2027 la Belgrad. Investițiile în clădiri comerciale, hoteluri și birouri sunt toate stimulate de eveniment, complexul EXPO 2027 fiind cea mai mare investiție în sectorul non-rezidențial. Condițiile financiare mai bune și cererea susținută sprijină în continuare o activitate ridicată în construcții, dar numeroase incertitudini politice și economice globale umbrește perspectivele viitoare.

- Slovenia

Dr. Aleš Pustovrh de la Bogatin, EECFA Slovenia, afirmă că sectorul construcțiilor din Slovenia se menține la circa 6 miliarde euro, deși creșterea s-a temperat.

Clădirile rezidențiale rămân pilonul principal, producția urmând să scadă ușor în 2025, susținută de ocuparea puternică, salariile în creștere și creditele ipotecare mai ieftine. Tranzacțiile imobiliare au revenit la începutul lui 2025, inversând scăderea de anul trecut, în timp ce prețurile continuă să crească din cauza lipsei de terenuri și a autorizațiilor lente.

Programele publice de locuințe sunt ambițioase, dar dezvoltatorii privați se concentrează pe Ljubljana și orașele de coastă.

Construcțiile non-rezidențiale sunt mixte: birourile își revin lent, retailul rămâne scăzut, dar industriile și depozitele prosperă datorită cererii de export și automatizării, în timp ce sănătatea și educația rămân la niveluri foarte ridicate.

Ingineria civilă și lucrările publice se bazează pe proiecte finanțate de UE și sunt așteptate să atingă niveluri istorice până în 2026.

- Rusia

Andrey Vakulenko de la Macon, institutul de cercetare rus al EECFA, notează că „încetinirea generală a economiei limitează industria construcțiilor din Rusia, cu tendințe negative așteptate pentru anul curent și pentru următorii doi ani”.

Relaxarea politicii monetare, deja începută, ar putea ajuta la normalizarea situației, dar un efect pozitiv nu este anticipat înainte de 2027.

Principala frână a producției în construcții va fi segmentul rezidențial, unde ratele mari și principiile revizuite de sprijin guvernamental reduc activitatea atât a cumpărătorilor, cât și a dezvoltatorilor.

Tendințele negative vor persista probabil și în majoritatea segmentelor non-rezidențiale din cauza scăderii ritmului finanțării bugetare, a scăderii generale a activității economice și a încetinirii consumului.

Dinamicile descendente generale ale pieței construcțiilor pot fi oarecum atenuate de creșterea stabilă în ingineria civilă, stimulată de proiecte de export în energie și transport, dar această creștere nu este estimată să fie suficientă pentru a menține piața construcțiilor pe un teritoriu pozitiv.

- Turcia

Prof. Ali Türel, cercetător EECFA din Turcia, raportează că efectul major al politicilor de control al inflației în Turcia este scăderea veniturilor disponibile și a puterii de cumpărare a salariaților și pensionarilor.

Populația cu venituri moderate sau mici nu va economisi suficient pentru achiziția unei locuințe, mai ales că chiria a devenit inaccesibilă pentru mulți. Ironia face ca vânzările de locuințe să crească mai rapid decât numărul gospodăriilor. Acest lucru se datorează tendinței tipice din Turcia, unde, în timpul inflației, oamenii așteaptă un randament real mai mare din investițiile imobiliare comparativ cu alte opțiuni.

Reconstrucția clădirilor și infrastructurii afectate de cutremure a contribuit, de asemenea, la ritmul ridicat de creștere a începuturilor și finalizărilor de construcții din Trimestrul II 2025, ducând la cele mai mari rate de schimbare a contribuției sectorului construcțiilor la PIB comparativ cu alte sectoare.

Cea mai recentă prognoză indică faptul că producția totală de construcții în Turcia ar putea ajunge la aproximativ 180 miliarde euro.

- Ucraina

Potrivit Prof. Sergii Zapototskyi de la Uvecon, EECFA Ucraina, în pofida războiului și a riscurilor ridicate, industria construcțiilor din Ucraina rămâne unul dintre principalele motoare ale redresării economice în 2025.

Raportul RDNA4 estimează necesitățile de reconstrucție ale Ucrainei pentru următorul deceniu la 486 – 524 miliarde dolari, creând cerere pe termen lung pentru construcții rezidențiale, non-rezidențiale și de inginerie civilă.

Provocările majore persistă: incertitudinea duratei războiului, în special în regiunile de front, lipsa forței de muncă, barierele birocratice în legislația urbanistică și constrângerile logistice cauzate de relocarea facilităților de producție, precum și penuria de materiale de construcție.

În același timp, industria demonstrează reziliență: dezvoltatorii diversifică lanțurile de aprovizionare, stabilizează programele de achiziții și cresc activitatea în regiunile centrale și vestice.

Cererea pentru locuințe, restaurarea intensivă a infrastructurii și investițiile internaționale din partea BERD, Banca Europeană de Investiții și alți parteneri susțin dinamica pozitivă. Perspectivele sectorului pentru 2026-2027 vor depinde în mare măsură de situația de securitate și de eficiența programelor de redresare ale statului.

Citiți revista ARENA Construcțiilor nr. 8/noiembrie-decembrie 2025