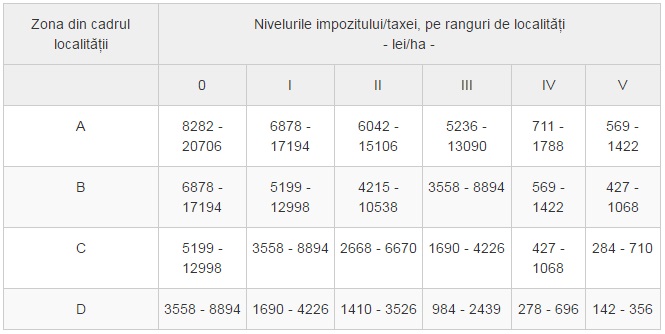

Impozitul pe terenurile amplasate în intravilan, înregistrate în registrul agricol la categoria de folosință terenuri cu construcții, se va stabili prin înmulțirea suprafeței terenului, exprimată în hectare, cu suma corespunzătoare în tabelul oferit de art. 465 din Legea nr. 227/2015 privind Codul Fiscal.

Impozitul pe terenurile amplasate în intravilan, înregistrate în registrul agricol la categoria de folosință terenuri cu construcții, se va stabili prin înmulțirea suprafeței terenului, exprimată în hectare, cu suma corespunzătoare în tabelul oferit de art. 465 din Legea nr. 227/2015 privind Codul Fiscal.

Măsura ar putea intra în vigoare de la 1 ianuarie 2018 și vine ca urmare a proiectului de Lege inițiat de mai mulți senatori din grupul parlamentar PNL. Actul normativ a primit, ieri, votul de încredere din partea senatorilor și va fi înaintat către deputați, în calitate de Cameră decizională. Dacă va trece și de aceasta, proiectul de Lege va mai putea fi oprit doar prin o sesizare făcută către Curtea Constituțională.

„Propunerea legislativă a pornit ca o necesitate în susținerea drepturilor și intereselor cetățenești, la inițiativa unui grup de primari din județul Gorj care consideră nedreaptă și aberantă prevederea legală înscrisă în acest moment în art. 465 alin. 2 din actualul Cod fiscal care face referire la impozitarea primilor 400 de metri pătrați a terenurilor situate în intravilan și aflate, de fapt, în categoria terenurilor agricole. Practic, această suprafață de teren, situată în 99% din cazuri în jurul clădirii de locuit, este folosită de cetățeni ca teren agricol, având ca principal scop asigurarea subzistenței familiei prin cultivarea de produse agricole”, arată inițiatorii.

Așadar, același proiect de lege anulează alineatul potrivit căruia, în cazul unui contribuabil care deține mai multe terenuri situate în intravilanul aceleiași localități, suprafața de 400 mp se calculează o singură dată, prin însumarea suprafețelor terenurilor, în ordine descrescătoare. Abrogarea alineatului este de înțeles, dat fiindcă din dispoziția privind metoda de calcul a dispărut prevederea referitoare la cei 400 mp.

„Din acest punct de vedere nu se poate impozita o suprafață de teren folosit ca teren agricol asemeni categoriei de terenuri cu construcții, așa cum prevede în acest moment Codul fiscal. Prevederea pe care o propunem spre modificare conduce la acest moment la calcularea unor impozite aberante pentru suprafețe de terenuri agricole, intravilane, aflate în apropierea construcțiilor de locuit, fapt ce reprezintă o nedreptate fiscală pentru persoanele care dețin mici suprafețe în jurul caselor”, au adăugat aceștia.

Nu este pentru prima oară când merge spre promulgare

Cu toate că era respins de Senat pe 13 septembrie 2016, proiectul de Lege trecea în cele din urmă de Parlament și, pe 29 aprilie 2017, era trimis către președinte pentru promulgare.

Totuși, Klaus Iohannis a refuzat să semneze proiectul adoptat de Camera Deputaților, din două motive:

* legea transmisă la promulgare nu are stabilită o dată de intrare în vigoare (nu avea, dar în actuala formă este stipulată); astfel legea nu îndeplinește cerințele stabilite de normele generale de tehnică legislativă privind claritatea și previzibilitatea și nici pe cele speciale prevăzute de Codul fiscal, cu referire la un principiu al fiscalității, respectiv certitudinea impunerii, care presupune elaborarea de norme juridice clare, care să nu conducă la interpretări arbitrare, iar termenele, modalitatea și sumele de plată să fie precis stabilite pentru fiecare plătitor;

* soluția legislativă, prin efectele sale, conduce la diminuarea veniturilor locale provenite din impozite, motiv pentru care este necesar ca legea să prevadă și sursele de acoperire a acestei diminuări de venituri.

Consultă tabelul stipulat în articolul 465 din Codul Fiscal

Revista – Rasfoieste revista ARENA Constructiilor , editia iunie 2017 (click aici)

TopJobs – Oferte locuri de munca in constructii (click aici)

Newsletter – Primesti gratuit stirile ARENA Constructiilor ! click aici!